【产区动态】从原料价格波动看上游生产情况——泰国篇

发布日期:2025-06-26 17:20 点击次数:144

【导语】进入6月份,泰国主产区原料收购价格波动增加,一方面来自于产区自身供应季节性的变化,另一方面在于上游工厂生产利润的驱动。未来产区原料将呈现季节性增量趋势,原料收购价格或仍有一定下跌可能,利润空间将靠原料收购价格下跌打开。

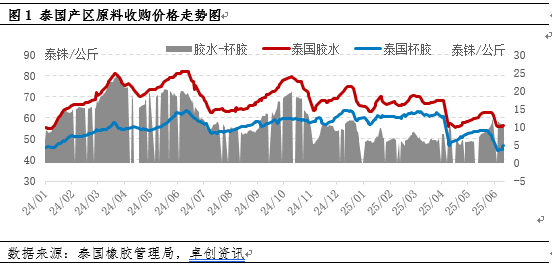

泰国原料收购价格高位回落后企稳震荡

进入6月份,泰国产区原料收购价格呈现快速下跌后企稳震荡走势。6月4日,胶水收购价格56泰铢/公斤,较5月底下跌5.25泰铢/公斤,跌幅8.57%;杯胶收购价格44.55泰铢/公斤,较5月底下跌4.95泰铢/公斤,跌幅10%,胶水升水杯胶11.45泰铢/公斤。随后原料收购价格企稳震荡,截至6月11日,胶水收购价格56.5泰铢/公斤,较6月4日低点小涨0.5泰铢/公斤;杯胶收购价格46.65泰铢/公斤,较6月4日低点小涨2.1泰铢/公斤,胶水升水杯胶9.85泰铢/公斤。原料收购价格波动增加,一方面来自于产区自身供应季节性的变化,另一方面在于上游工厂生产利润的驱动。

产区季节性产出增量令原料收购价格承压

从泰国主产区天然橡胶产出季节性特点来看,泰国东北部产区4月中旬开始进入开割期,南部产区5月中旬进入开割期,6月份产量呈现季节性增加的趋势。2025年实际物候及产区表现来看,5月底东北产区开割面积在9成附近,南部产区在5-6成附近,产区开割面积逐步扩大,原料产出呈现季节性增加趋势,对原料价格形成一定负反馈。但产区雨水较多,割胶工作开展并不顺利,导致原料整体增量节奏偏缓。6月初原料收购价格受天然橡胶整体行情拖拽影响下跌后,再次呈现出企稳震荡的走势。反馈出目前泰国主产区原料上量并不顺畅,产量约旺产季的4成左右,短期产出压力释放不大。

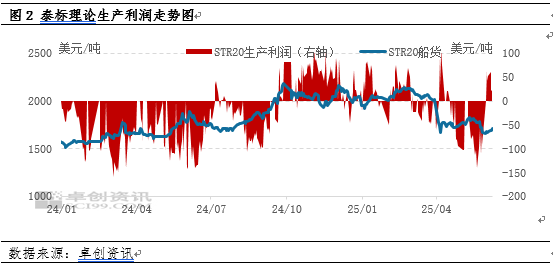

上游工厂缺乏生产利润空间主动压低原料收购价格

5月中下旬,天然橡胶市场行情呈现明显下跌走势。5月30日,STR20#船货市场价格1667.5美元/吨,较5月高点1832.5美元/吨(5月14日)下跌145美元/吨,跌幅9%,工厂理论生产利润亏损幅度扩大。据卓创资讯(301299)数据,5月份上游生产企业STR20#理论生产利润均值-86.68美元/吨,环比下跌82.56美元/吨,跌幅2003.89%。上游工厂生产利润亏损,主动压价收购原料,6月初原料收购价格快速下跌,工厂生产利润空间得以修复。鉴于产区原料增量偏缓,供应偏少,近期原料收购价格企稳震荡,工厂理论生产利润空间较月初收缩。截至6月12日,泰标理论生产利润约21.12美元/吨,较6月4日下跌68%。雨水影响下,产区原料产出节奏受限,工厂为保证订单交付且有一定生产利润的情况下,继续压价收购原料动能减弱。

伴随产区产出季节性增加,原料收购价格仍有下跌可能;利润修复将靠原料价格下跌实现

目前泰国主产区受降雨影响,原料增量偏缓,工厂理论生产利润空间不大。但中国作为全球最大的消费市场,市场价格更低,工厂低价出中国市场意愿有限,影响其生产积极性。从中国天然橡胶供需结构来看,下游逐步向季节性淡季过渡,采购原料心态谨慎,国内外产区季节性增量,叠加关税政策、宏观情绪影响,6月份行情或呈现低位反弹走势,但难以反转,市场价格上涨空间有限。在此背景下,考虑到上游产出季节性逐步增加,原料收购价格存在下跌可能,预计无论是上游工厂生产利润空间还是中国市场进口利润空间都将依靠原料价格下跌打开。

卓创资讯2025年中国天然橡胶半年度深度分析报告火热预售中,